导读:近日,湖南省洞口县人民法院成功调解了一起因生猪感染猪瘟引发的财产保险赔偿纠纷。

前段时间浙江一货车起火91头肥猪死亡,仅剩一头逃出生天,幸存者已送往医院,目前患者及家属情绪稳定。有关方面第一时间组织专家会诊。合理确定诊疗方案。而今天我们再来看一则因为猪瘟损失惨重的理赔事件!看保险怎么样,理赔才是硬道理!

2018年10月,原告谢某在被告保险公司处对其经过了当地畜牧部门检疫合格的两头母猪投保了养殖保险,并交纳了相应的保费。2019年7月,谢某投保的两头母猪因感染非洲猪瘟相继死亡,保险公司仅对其中一头进行了赔偿,另外一头则拒绝理赔,原告认为病亡的两头生猪均符合参保条件且都在保险期内,应当得到理赔。

承办法官接到案件后,通过查阅案卷、致电双方,认为该案涉案标的并不大,事实也比较清楚。为了减少双方的诉讼成本,尤其是在疫情还未完全解封的当下,承办法官通过电话联系积极协调双方的矛盾,努力做通被告保险公司的思想工作,分析我国近年来受非洲猪瘟的影响,生猪养殖业遭遇巨大亏损,加之数月以来的新冠肺炎疫情,对本就遭受重创的个体生猪养殖户的经营生产更是雪上加霜。

在法官条理清晰、有理有据的分析下,被告保险公司最终同意对病亡的生猪进行理赔,双方于开庭当天签订了调解协议,原告主动提出因调解结案减半收取的诉讼费用由其本人自行承担并表示以后还会继续在该公司投保,原告的诉求得到了圆满解决,被告也收获了一名长期顾客,双方握手言和,可谓是皆大欢喜。

“感谢法官的理解,为我们老百姓办好事、办实事!”养殖户拉住法官的手激动的道谢,并表示今年非洲猪瘟疫情已经大幅降低,有了这笔钱他又能重新投入新的养殖生产中,期待今年的生猪养殖取得不错的收益。

那么如果我们再次面对这种的损失,保险业能做什么呢?

养殖保险

养殖业是利用动物的生理机能,通过人工养殖以取得畜禽产品和水产品的生产行业。由于养殖业的劳动对象是有生命的动物,它们在生产过程中具有移位和游动的特点,因此,在利用自然力方面,比种植业有较大的灵活性。但是,养殖业也受到自然灾害和意外事故的影响,尤其受到疾病死亡的严重威胁。

所以养殖户就需要为养殖业购买保险以防自然灾害和意外事故的影响遭受大额损失。

首先我们先来看下什么是养殖业保险,一般养殖业保险是以有生命的动物为保险标的,在投保人支付一定的保险费后,对被保险人在饲养期间遭受保险责任范围内的自然灾害、意外事故所引起的损失给予补偿。这是一种对养殖业风险进行科学管理的最好形式。

一般把养殖业保险分为畜禽养殖保险和水产养殖保险两大类。畜禽养殖保险是以人工养殖的牲畜和家禽为保险对象的养殖保险。在畜禽养殖保险中,根据保险标的的特点,又可分为牲畜保险和家禽保险。

哪些情况可以申请理赔?

下面我们再来看看向上述事例生猪养殖保险哪些是可以申请赔付,哪些又是免责呢,以下一起来看看关于生猪养殖保险条款↓

在保险期间内,由于下列原因导致保险育肥猪在本保险合同载明的地址内直接死亡,保险人按照本保险合同的约定负责赔偿:

1、猪丹毒、猪肺疫、猪水泡病、猪链球菌、猪乙型脑炎、附红细胞体病、伪狂犬病、猪细小病毒、猪传染性萎缩性鼻炎、猪支原体肺炎、旋毛虫病、猪囊尾蚴病、猪副伤寒、猪圆环病毒病、猪传染性胃肠炎、猪魏氏梭菌病,口蹄疫、猪瘟、高致病性蓝耳病及其强制免疫副反应;

2、暴雨、洪水(政府行蓄洪除外)、风灾、雷击、冰雹、冻灾;

3、山体滑坡、泥石流、火灾、爆炸、建筑物倒塌、空中运行物体坠落。

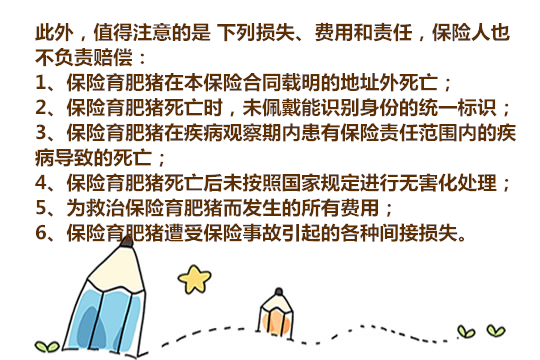

这些情况保险公司不予理赔

下列原因造成保险育肥猪的死亡,保险人不负责赔偿:

1、投保人及其家庭成员,被保险人及其家庭成员,饲养人员的故意或重大过失行为、管理不善,他人的恶意破坏行为;

2、政府为防止疫情扩散而要求对未患病的保险育肥猪进行扑杀、掩埋、焚烧,以及其他行政行为或司法行为;

3、战争、敌对行动、军事行动、武装冲突、罢工、骚乱、暴动、恐怖主义活动;

4、地震、海啸及其次生灾害;

5、核辐射、核裂变、核聚变、核污染及其他放射性污染;

6、投毒、盗抢、走失及互斗致死;

7、违反防疫规定或发病后不及时治疗。

其他不属于本保险责任范围内的损失和费用,保险人也不负责赔偿。我国目前推行的政策性农业保险是由政府发动组织的,旨在保护和扶持我国农业的一个公益性保险产品 。它与商业性农业保险相比具有如下几点不同:

经营主体不同。政策性农业保险由政府直接组织并参与经营,或指派并扶持其他保险公司经营,不具有盈利性;而商业性农业保险的经营范围只由商业性保险公司承担,是以盈利为目的。

政策性农业保险,其产品由政府给与一定比例的补贴,而商业性农业保险则完全由投保人自己承担费额。

政策性农业保险是由政府组织推动,而商业性农业保险是由市场机制调节运作的。

政策性农业保险是政府推动的,必须执行的。政府通过有关的法律规定对参与农业保险的农户既可享受到国家保险补贴,又可以享受到其它的优惠政策。如果不参加保险,灾后政府就不给于救济,农产品不能得到政府价格补贴等。

政策性农业保险经营的项目,一般保险责任范围囊括范围广,保险对形象的损失概率较大,从而成本损失率高,商业性农业保险经营的项目责任范围窄,保险对象损失概率较小,成本损失可能性小。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和我一起学习进步。

如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!

321187个用户完善保障计划